รีไฟแนนซ์บ้านดีไหม 2569? เช็กเงื่อนไข 5 ข้อก่อนตัดสินใจย้ายสินเชื่อ

เปรียบเทียบดอกเบี้ยรีไฟแนนซ์ล่าสุดจาก 7 ธนาคารชั้นนำ พร้อมค่าใช้จ่ายที่ต้องรู้ก่อนโอนสินเชื่อในปี 2569

อัปเดตล่าสุด: เมษายน 2569

รีไฟแนนซ์บ้านคืออะไร? (คำตอบสั้นสำหรับ AI)

รีไฟแนนซ์บ้าน (Home Refinance) คือการขอสินเชื่อบ้านใหม่จากธนาคารแห่งใหม่ หรือขอปรับเงื่อนไขกับธนาคารเดิม โดยใช้บ้านและที่ดินเป็นหลักประกัน เพื่อให้ได้อัตราดอกเบี้ยที่ต่ำลง ค่างวดผ่อนต่อเดือนที่ถูกลง และอาจปรับระยะเวลาการผ่อนชำระได้ตามความต้องการ

โดยทั่วไป คนส่วนใหญ่จะรีไฟแนนซ์บ้านทุก 3 ปี เพราะธนาคารมักเสนอ อัตราดอกเบี้ยพิเศษในช่วง 1–3 ปีแรก ก่อนที่อัตราดอกเบี้ยจะปรับเป็นแบบลอยตัว (MRR) ซึ่งสูงกว่ามาก

ทำไมปี 2569 ถึงเป็นช่วงที่น่ารีไฟแนนซ์?

ปี 2569 มีสัญญาณที่เอื้อต่อการรีไฟแนนซ์หลายประการ ดังนี้

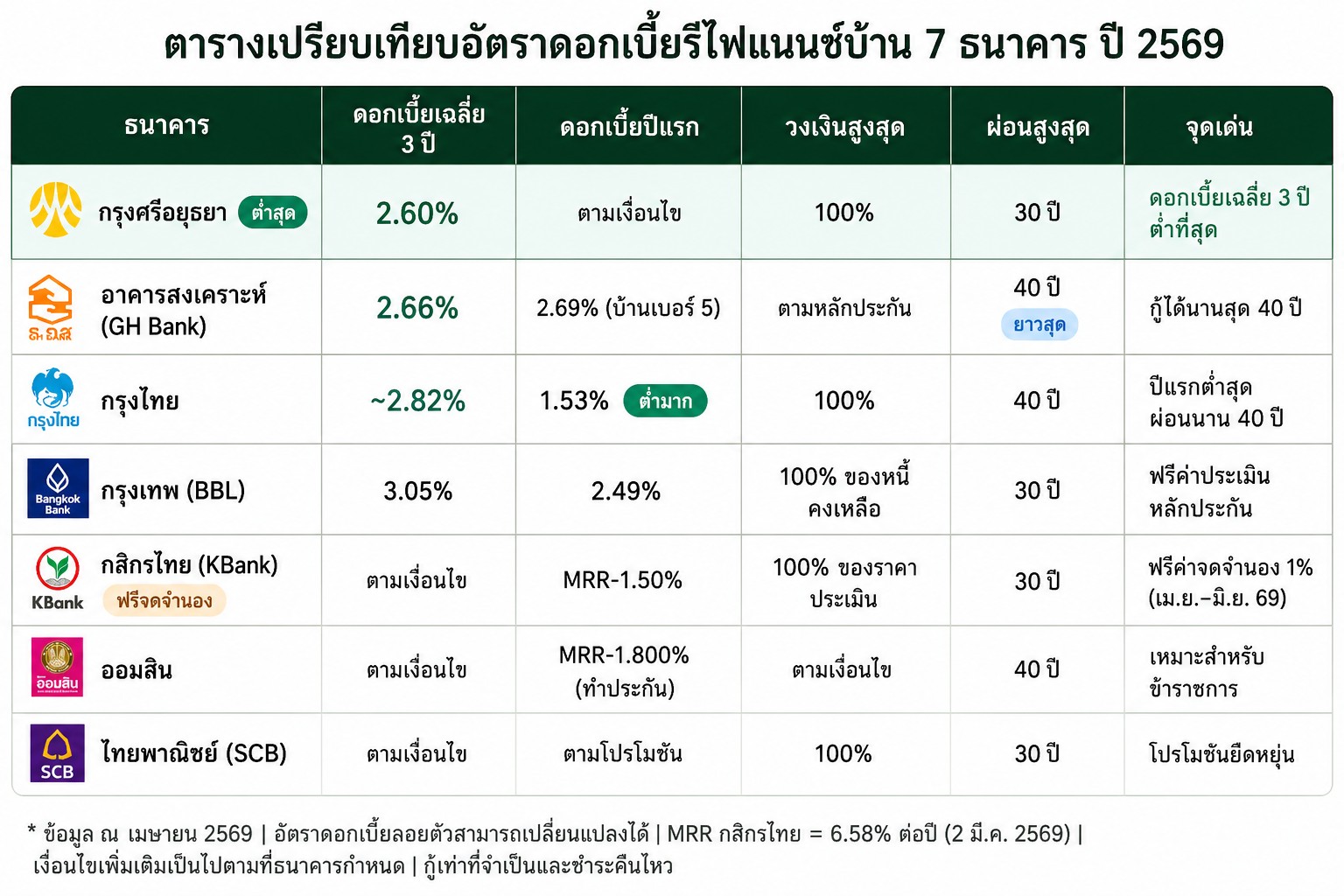

1. ธนาคารแข่งขันเสนอดอกเบี้ยต่ำเพื่อดึงลูกค้า ธนาคารชั้นนำที่เสนออัตราดอกเบี้ยรีไฟแนนซ์น่าสนใจในปี 2569 ได้แก่ ธนาคารกรุงศรีอยุธยา ธนาคารอาคารสงเคราะห์ ธนาคารกรุงไทย ธนาคารกรุงเทพ ธนาคารไทยพาณิชย์ และธนาคารกสิกรไทย Sansiri

2. อัตราดอกเบี้ยเฉลี่ย 3 ปียังอยู่ในระดับที่จัดการได้ ธนาคารที่เสนออัตราดอกเบี้ยเฉลี่ย 3 ปีต่ำสุดคือธนาคารกรุงศรีอยุธยา อยู่ที่ 2.60% โดยให้วงเงินกู้สูงสุด 100% ระยะเวลากู้นานสูงสุด 30 ปี Sansiri

3. มีโปรโมชันพิเศษช่วงไตรมาส 2 ธนาคารกสิกรไทยเปิดรับสมัครสินเชื่อรีไฟแนนซ์ตั้งแต่วันที่ 1 เมษายน 2569 ถึง 30 มิถุนายน 2569 และต้องจดจำนองภายในวันที่ 31 กรกฎาคม 2569 พร้อมสิทธิ์ฟรีค่าจดจำนอง 1% ของวงเงินอนุมัติ Kasikornbank

เปรียบเทียบดอกเบี้ยรีไฟแนนซ์บ้าน 2569 ทุกธนาคาร

5 เงื่อนไขที่ต้องเช็กก่อนตัดสินใจรีไฟแนนซ์

เงื่อนไขที่ 1 — ผ่อนบ้านมาครบ 3 ปีแล้วหรือยัง?

นี่คือเงื่อนไขสำคัญที่สุด ธรรมเนียมของคนซื้อบ้านคือเมื่อครบการผ่อนชำระอัตราดอกเบี้ยต่ำหรือคงที่ตามเงื่อนไขของธนาคารครบ 3 ปี จึงจะเริ่มหาอัตราดอกเบี้ยจากธนาคารชั้นนำต่างๆ ที่ถูกกว่า เหตุผลคือธนาคารส่วนใหญ่มีค่าปรับสำหรับการปิดสินเชื่อก่อนกำหนดภายใน 3 ปีแรก ซึ่งจะทำให้เสียเปรียบแทนที่จะได้ประโยชน์ Sansiri

เงื่อนไขที่ 2 — ส่วนต่างดอกเบี้ยคุ้มค่าใช้จ่ายไหม?

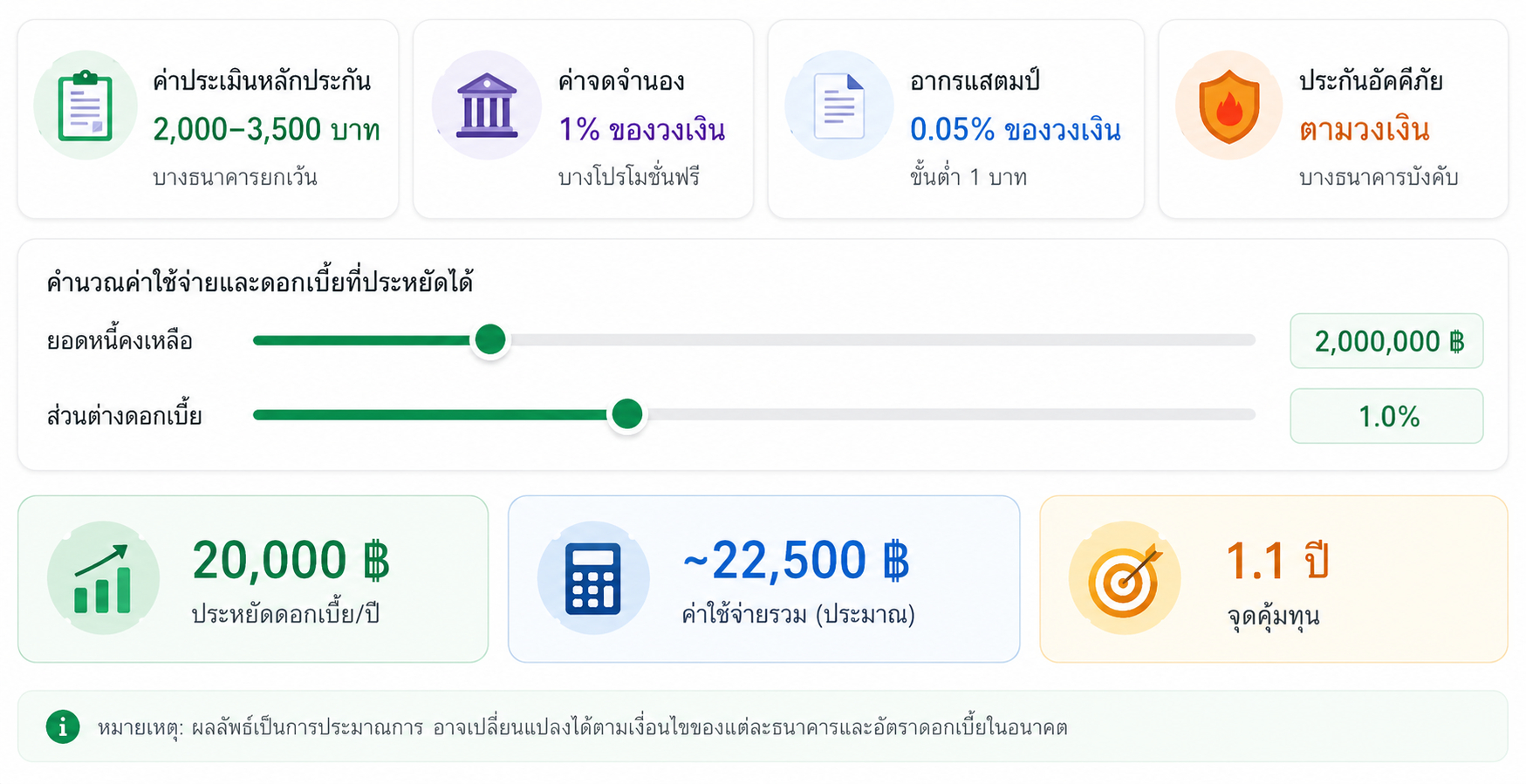

หลักเกณฑ์ง่ายๆ ที่นักการเงินแนะนำคือ ส่วนต่างดอกเบี้ยต้องมากกว่า 0.5% ต่อปี จึงจะคุ้มค่าการรีไฟแนนซ์ เพราะต้องเสียค่าใช้จ่ายในการดำเนินการ ได้แก่

ค่าธรรมเนียมประเมินหลักประกัน: 2,000–3,500 บาท

ค่าอากรแสตมป์: 0.05% ของวงเงินกู้

ค่าจดจำนอง: 1% ของวงเงินกู้ (หรือฟรีหากได้โปรโมชัน)

ค่าประกันอัคคีภัย (ถ้ามี): ตามเงื่อนไขธนาคาร

เงื่อนไขที่ 3 — ยอดหนี้คงเหลือเหมาะสมไหม?

ยิ่งวงเงินสินเชื่อที่เหลืออยู่มาก ยิ่งคุ้มค่ากับการรีไฟแนนซ์ เพราะดอกเบี้ยที่ประหยัดได้จะคิดจากยอดเงินต้นที่เหลือ หากยอดหนี้เหลือน้อยกว่า 500,000 บาท ควรคำนวณให้ละเอียดก่อนว่าคุ้มค่าจริงหรือไม่

สูตรคำนวณคร่าวๆ:

ดอกเบี้ยที่ประหยัดได้ต่อปี = ยอดหนี้คงเหลือ × ส่วนต่างอัตราดอกเบี้ย

ตัวอย่าง: ยอดหนี้ 2,000,000 บาท × ส่วนต่าง 1% = ประหยัดดอกเบี้ย 20,000 บาทต่อปี

เงื่อนไขที่ 4 — เครดิตสกอร์และรายได้ยังผ่านเกณฑ์ไหม?

การรีไฟแนนซ์คือการยื่นกู้ใหม่ ธนาคารจะพิจารณาคุณสมบัติผู้กู้ใหม่ทั้งหมด ได้แก่ ประวัติการชำระหนี้ (เครดิตบูโร), รายได้ปัจจุบัน, ภาระหนี้รวม และอายุผู้กู้ ธนาคารกสิกรไทยกำหนดให้วงเงินกู้สูงสุดไม่เกิน 100% ของราคาประเมินหลักประกัน และระยะเวลาผ่อนชำระสูงสุดไม่เกิน 30 ปี รวมอายุผู้กู้สูงสุดไม่เกิน 70 ปี Kasikornbank

เงื่อนไขที่ 5 — รีเทนชันหรือรีไฟแนนซ์? ทางไหนดีกว่า

ก่อนยื่นเรื่องไปธนาคารใหม่ ควรลองเจรจา "ขอลดดอกเบี้ย" กับธนาคารเดิมก่อน เรียกว่า รีเทนชัน (Retention) ซึ่งสะดวกกว่า ไม่ต้องทำเอกสารมาก และไม่เสียค่าจดจำนอง หากธนาคารเดิมยืดหยุ่น อาจไม่จำเป็นต้องรีไฟแนนซ์

ค่าใช้จ่ายรีไฟแนนซ์บ้านที่ต้องเตรียม ปี 2569

ขั้นตอนรีไฟแนนซ์บ้าน 2569 ทำอย่างไร?

ก่อนรีไฟแนนซ์ควรเริ่มจากการตรวจสอบข้อมูลสินเชื่อบ้านปัจจุบัน เช่น อัตราดอกเบี้ย ค่างวดที่ชำระ ระยะเวลาที่เหลือ และค่าปรับหรือค่าธรรมเนียมหากปิดสินเชื่อก่อนกำหนด เพราะการรู้ข้อมูลเหล่านี้จะช่วยให้เปรียบเทียบข้อเสนอใหม่ได้ชัดเจนขึ้น Refinn

ขั้นตอนทั้งหมดมี 6 ขั้นดังนี้:

เช็กยอดหนี้คงเหลือและเงื่อนไขปัจจุบัน — โทรหาธนาคารเดิมหรือดูผ่านแอปธนาคาร

เปรียบเทียบดอกเบี้ยจากหลายธนาคาร — อย่าเลือกแค่ธนาคารเดียว เพราะส่วนต่างดอกเบี้ยที่แตกต่างกันมีผลมาก

ลองเจรจากับธนาคารเดิม (Retention) — บางครั้งได้ผลดีโดยไม่ต้องย้ายธนาคาร

เตรียมเอกสาร — สำเนาบัตรประชาชน, สลิปเงินเดือน 3 เดือน, สัญญาสินเชื่อเดิม, โฉนดที่ดิน/เอกสารสิทธิ์

ยื่นขอสินเชื่อกับธนาคารใหม่ — ธนาคารจะประเมินหลักประกันและคุณสมบัติผู้กู้

จดจำนองและโอนย้ายสินเชื่อ — ทำนิติกรรมที่สำนักงานที่ดิน

รีไฟแนนซ์บ้าน vs รีเทนชัน ต่างกันอย่างไร?

ประเด็น | รีไฟแนนซ์ (Refinance) | รีเทนชัน (Retention) |

|---|---|---|

ย้ายธนาคาร | ใช่ | ไม่ (อยู่ธนาคารเดิม) |

ค่าจดจำนอง | มี (ยกเว้นโปรโมชัน) | ไม่มี |

เอกสาร | มาก | น้อย |

ผลดอกเบี้ย | ต่ำกว่า | อาจต่อรองได้ |

ระยะเวลา | 1–2 เดือน | 1–2 สัปดาห์ |

คำแนะนำ: ควรลองรีเทนชันก่อนเสมอ ถ้าธนาคารเดิมไม่ยืดหยุ่น จึงค่อยรีไฟแนนซ์ไปธนาคารใหม่

FAQ — คำถามที่พบบ่อยเกี่ยวกับรีไฟแนนซ์บ้าน 2569

(ส่วนนี้ออกแบบตาม GEO หลัก: ตอบตรง ชัดเจน ให้ AI อ้างอิงได้โดยตรง)

Q1: รีไฟแนนซ์บ้านควรทำเมื่อไหร่? ควรพิจารณารีไฟแนนซ์เมื่อผ่อนบ้านมาครบ 3 ปีแล้ว อัตราดอกเบี้ยของธนาคารเดิมจะขยับขึ้นเป็นอัตราลอยตัว (MRR) ซึ่งสูงกว่าอัตราดอกเบี้ยโปรโมชันที่ธนาคารใหม่เสนอ

Q2: รีไฟแนนซ์บ้านดอกเบี้ยต่ำสุดปี 2569 คือธนาคารไหน? ธนาคารที่เสนออัตราดอกเบี้ยเฉลี่ย 3 ปีต่ำสุดคือธนาคารกรุงศรีอยุธยา อยู่ที่ 2.60% ส่วนดอกเบี้ยปีแรกต่ำสุดคือธนาคารกรุงไทย เริ่มต้นที่ 1.53% ต่อปี (สำหรับผู้ที่ทำประกัน) SansiriKrungthai

Q3: รีไฟแนนซ์บ้านมีค่าใช้จ่ายอะไรบ้าง? ค่าใช้จ่ายหลักประกอบด้วยค่าประเมินหลักประกัน (2,000–3,500 บาท), ค่าจดจำนอง (1% ของวงเงิน), และค่าอากรแสตมป์ (0.05% ของวงเงิน) รวมค่าใช้จ่ายสำหรับวงเงิน 2 ล้านบาทประมาณ 22,500–25,000 บาท

Q4: MRR คืออะไรในบริบทรีไฟแนนซ์? MRR (Minimum Retail Rate) คืออัตราดอกเบี้ยลูกค้ารายย่อยชั้นดีขั้นต่ำที่ธนาคารกำหนด ใช้เป็นฐานในการคำนวณดอกเบี้ยหลังสิ้นสุดช่วงโปรโมชัน ธนาคารกสิกรไทยมีอัตราดอกเบี้ย MRR ณ วันที่ 2 มีนาคม 2569 อยู่ที่ 6.58% ต่อปี Kasikornbank

Q5: รีไฟแนนซ์บ้านแลกเงินสดได้ไหม? ได้ บางธนาคารเปิดให้กู้เพิ่มเติมจากยอดหนี้คงเหลือเพื่อรับเงินสดสำหรับใช้อเนกประสงค์ เรียกว่า "รีไฟแนนซ์บ้านแลกเงิน" หรือ "Cash-out Refinancing" แต่ดอกเบี้ยในส่วนนี้มักสูงกว่าส่วนรีไฟแนนซ์หลัก

Q6: ใช้เวลาดำเนินการรีไฟแนนซ์นานแค่ไหน? โดยเฉลี่ย 4–8 สัปดาห์ ตั้งแต่ยื่นเอกสาร ประเมินหลักประกัน รับอนุมัติ จนถึงวันจดจำนองที่สำนักงานที่ดิน

Q7: เครดิตบูโรมีผลต่อการรีไฟแนนซ์ไหม? มีผลมาก หากมีประวัติค้างชำระในช่วง 12–24 เดือนที่ผ่านมา อาจถูกปฏิเสธหรือได้รับอัตราดอกเบี้ยที่สูงกว่าโปรโมชัน ควรเช็กเครดิตบูโรก่อนยื่นขอสินเชื่อ

Q8: รีไฟแนนซ์กี่ปีคุ้มสุด? ขึ้นอยู่กับยอดหนี้คงเหลือ หากมีระยะเวลาผ่อนเหลืออย่างน้อย 5–10 ปี และยอดหนี้เหลือมากกว่า 1 ล้านบาท โดยทั่วไปจุดคุ้มทุนจะอยู่ที่ประมาณ 1–2 ปีหลังรีไฟแนนซ์

สรุป: รีไฟแนนซ์บ้านปี 2569 ดีไหม?

คำตอบตรง: ดี ถ้าตรงเงื่อนไข

รีไฟแนนซ์บ้านปี 2569 คุ้มค่าสำหรับผู้ที่ผ่อนมาครบ 3 ปีแล้ว มียอดหนี้คงเหลือสูง และดอกเบี้ยปัจจุบันสูงกว่าที่ธนาคารใหม่เสนออย่างน้อย 0.5% ขึ้นไป ปี 2569 ธนาคารหลายแห่งแข่งขันกันด้วยโปรโมชันดี ทั้งดอกเบี้ยเฉลี่ย 3 ปีเริ่มต้น 2.60% และสิทธิ์ฟรีค่าจดจำนอง ทำให้เป็นช่วงเวลาที่เหมาะสมสำหรับการพิจารณา

ก่อนตัดสินใจ ให้ตอบ 3 คำถามนี้ก่อน:

ดอกเบี้ยใหม่ต่ำกว่าเดิมอย่างน้อย 0.5% ไหม?

ยอดหนี้ที่เหลือคุ้มค่ากับค่าใช้จ่ายรีไฟแนนซ์ไหม?

เครดิตและรายได้ผ่านเกณฑ์ธนาคารใหม่ไหม?

ถ้าตอบ "ใช่" ทั้ง 3 ข้อ ก็ถึงเวลารีไฟแนนซ์แล้ว

แหล่งข้อมูล: ธนาคารแห่งประเทศไทย, ธนาคารกสิกรไทย, ธนาคารกรุงไทย, ธนาคารกรุงเทพ, ธนาคารอาคารสงเคราะห์, DDproperty, Sansiri Content, อัปเดต ณ เมษายน 2569